珉科看半导体-2020年代 , 产能为王-晶圆产能科普| 普罗观察

2022.01.10

2022.01.10

半导体市场销售额2020-2021-2022,5000-6000-~7000亿美元,一年一个台阶,两年增长38%。

同时期晶圆产能仅增长10%。

考虑到涨价因素,产能紧张依然明显。

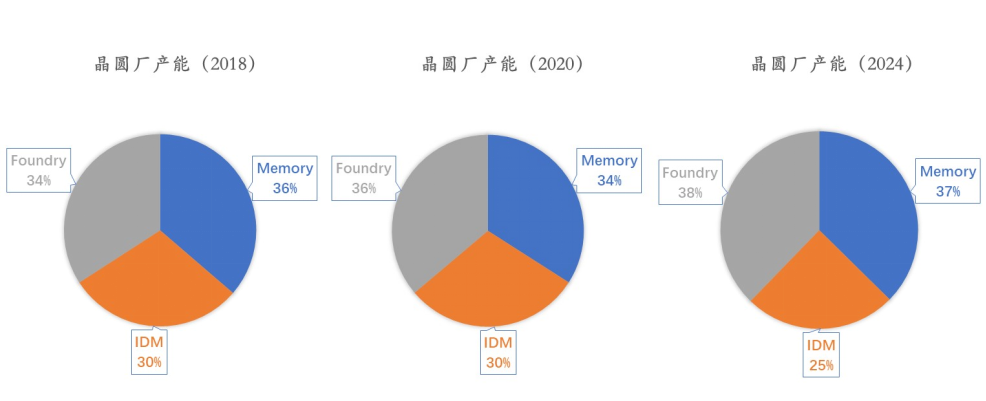

按照晶圆厂类型分,晶圆代工、IDM(除存储器)、存储器厂商大约各占1/3。

考虑到存储器厂商其实也是IDM,IDM占6成以上产能,仍为半导体生产主要形式。

不过除存储器以外的IDM的比例在逐年下降。

8寸,12寸均为5-600万片/月,6寸为400-500万片/月。

存储器厂家主要以12寸产能为主,大约占12寸产能的60%。

相比而言,晶圆代工厂12寸产能仅为存储器厂家的一半左右。

考虑到存储器厂家的工艺比晶圆代工厂更加单一,单一工艺所需的设备材料数量也就更大。

因此,对于半导体设备材料厂家而言,存储器晶圆厂是比晶圆代工厂更有吸引力的客户。

国内长存、长鑫等存储器厂家的发展,可以有力带动国内设备材料的发展。

IDM的产能以6寸,8寸为主,12寸比例相对较小。但新扩张产能将以12寸为主,像英特尔、TI、博世等不同类型的IDM厂家都在积极扩张产能。

整体产能大约300万片/月。值得一提的是,韩国三星与SK海力士在国内都有相当产能的晶圆厂。三星西安工厂NAND产能22-26万片/月,SK海力士无锡工厂产能16-18万片/月,均接近其相应产品产能的一半左右。显示了韩国厂家对中国市场的重视。

整体产能(包含跨国公司在中国的产能)占全球1/7左右。存储器及晶圆代工比例高一些,均为1/5左右(存储器目前是由于三星海力士的投入)。12寸代工产能约30万片/月,8寸产能约5-60万片/月。IDM产能仅为全球IDM产能的1/15~1/20左右(无英特尔、TI这类大的IDM厂家)。

受数据增长驱动,未来5年仍应该是全球半导体行业持续扩张,产能持续增加的阶段(CAGR~5%)。

未来5年,中国大陆在积极投入半导体晶圆产能建设,各领域的产能年化增长在10-20%,是全球平均水平的2-3倍。

本土设备材料厂商应该积极跟进,也将获得较大发展,特别是中低端、非核心工艺环节的设备材料(其总量未必小)。

同时,新的产能模式(例如12寸模拟功率Al工艺线)有可能在中国快速扩张,最终使中国在这一领域的产能在全球领先。

主要负责硬科技如集成电路、人工智能等领域股权投资管理相关工作。

普罗资本(Pro Capital)是一家聚焦于中国先进制造业的私募股权投资管理机构。

公司成立于2012年,迄今已发起并管理了装备基金一期、二期两支大型私募股权基金,及二十余支专项基金。基金LP为国开金融等知名专业投资机构、产业资本、及头部政府引导基金。普罗资本专注集成电路、5G及新一代通讯技术、AI及智能制造等行业,支持优秀、有潜力的中国制造企业发展,共同创造长期价值。

普罗资本先后投资海光信息、兆芯电子、壁仞科技、长鑫存储、网迅科技、星思半导体、华海清科、芯华章、文远知行、芯驰科技、蔚来汽车、节卡机器人、小米集团、冠捷科技、美迪凯、国开新能源、国电投氢能等40余家行业头部企业,并取得良好回报。

公司官网:

http://www.cdb-pe.cn/